まもなく2025年!住宅ローン減税制度はどうなる?

ご存知の方も多いかと思いますが、2024年以降に住宅ローン減税制度を利用するには、税制改正による変更点には注意が必要ですよね。

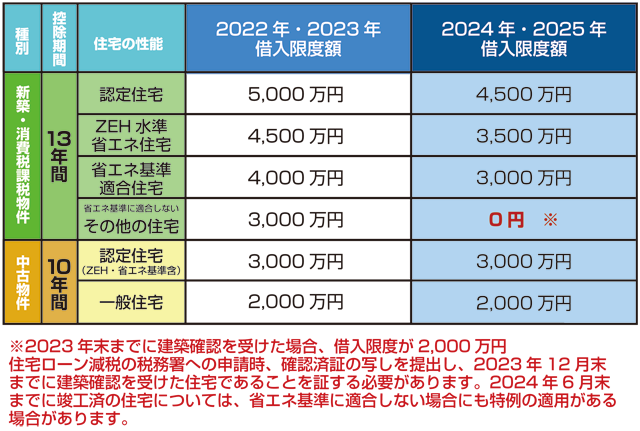

特に新築住宅に関しては、2023年以前に入居する場合と2024年以降に入居する場合では借入限度額や適用要件が大きく変わりました。

もうすぐ2024年が終わろうとしてますが、はたして2025年はどうなるのでしょう?

皆さんの税負担に大きく影響することなので、このように聞かれると気になりますよね。

結論からすると、2025年の入居までは適用されることが決まっています。

ですが、2026年以降に入居する場合については、今のところ不明のようです。

※国土交通省HP参照 ⇒ こちら

Table of Contents

住宅ローン減税について

折角ですので、おさらいも兼ねて、住宅ローン減税の制度内容についてご説明することにしましょう。

そもそも、住宅ローン減税とは、マイホームを購入した際等に税負担を軽減できる制度です。

住宅ローンを借り入れて住宅の新築・取得または増改築などをした場合、年末のローン残高の0.7%が所得税から最大13年間控除されます。所得税から控除しきれない場合は、翌年の住民税から控除される仕組みです。

住宅ローン減税の制度内容は新築住宅と中古住宅で異なります。

新築住宅の控除期間は13年間ですが、中古住宅は10年間です。

借入限度額も新築住宅と中古住宅で異なり、さらに環境性能による住宅区分ごとに細かく分かれています。

住宅ローン減税を受ける要件とは

住宅ローン減税を受けるためには、おもに以下の要件を満たさなければなりません。

- 床面積が50㎡以上(※)

- 合計所得が2,000万円以下(※)

- 引き渡しまたは工事完了から6ヶ月以内に居住すること

- ローン返済期間が10年以上

- 中古住宅は1982年1月1日以後に建築されたもの、または地震に対する安全性にかかる基準に適合するもの

- 買取再販は新築後10年以上経過している、宅地建物取引業者が取得・リフォーム工事・再販売するまでの期間が2年以内

※2023年12月31日までに建築確認を受けていて合計所得金額が1,000万円以下の場合、新築住宅の床面積要件は40㎡以上に緩和されます。

注意すべき3つのケース

2024年以降に住宅を購入する方は、住宅ローン減税を受ける際に注意点があります。以下の3つのケースに分けて、注意点を見ていきましょう。

省エネ基準を満たす住宅を購入する場合の注意点

省エネ基準を満たす新築住宅を購入する場合、2024年と同様に2025年も住宅ローン減税は受けられます。ただし、2022・2023年入居と比べて借入限度額が引き下げられます。

借入限度額の引き下げ額は、環境性能による住宅区分ごとに異なります。それぞれの借入限度額と自分たちの予算とのバランスを勘案し、どこまで環境性能を高めるのか検討する必要があります。

また省エネ基準を満たす住宅には、補助金の対象となる可能性があります。住宅ローン減税との併用もできるため、補助金の適用要件などを事前に調べておくことも大切です。

その他の新築住宅を購入する場合の注意点

省エネ基準を満たさないその他の新築住宅は、2024年以降であれば住宅ローン減税を受けることができませんので注意して下さい。

中古住宅を購入する場合の注意点

中古住宅は、2024年以降であっても住宅ローン減税は受けられ、さらに2023年以前と比べて、借入限度額も変わりません。おそらく、深刻化する空き家問題等の解決策として、中古住宅の取引を促進し、市場の活性化を図ることとリノベーション市場の拡大、それによる地域経済の活性化が背景にあると考えられます。

ただし、住宅ローン減税の入居期間は2025年末までとなっているため、それまでに物件を見つける必要があります。

また、中古住宅でも省エネ基準を満たしていたほうがより多くの控除を受けられます。借入限度額は省エネ基準を満たす中古住宅で3,000万円、その他の中古住宅で2,000万円です。物件探しでは、住宅の環境性能を意識して選ぶと良いでしょう。

住宅ローン減税の手続き

住宅ローン減税を受けるための手続きは初年度と2年目以降で異なります。ここからは住宅ローン減税を受けるための手続きを解説します。

初年度は確定申告が必要

住宅ローン減税を受ける場合、入居した翌年に必ず確定申告をしなければなりません。確定申告の期間は入居した翌年の2月16日〜3月15日までです。ただし、還付を受けるための申告であれば、1月1日から提出をすることができます。

確定申告のおもな必要書類は以下のとおりです。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 住宅の登記事項証明書

- 売買契約書、建築請負契約書の写しなど

- 耐震基準適合証明書、建設住宅性能評価書の写しなど

- 勤務先の源泉徴収票

- マイナンバーカード

- 入居時期に関する申告書兼証明書

2年目以降給与所得者は年末調整が必要

会社員や公務員は、2年目以降勤務先の年末調整で住宅ローン減税の手続きができます。初年度だけ確定申告をすれば、2年目以降確定申告をする必要はありません。

年末調整でのおもな必要書類は、以下のとおりです。

- 給与所得者の住宅借入金等特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書

初年度の確定申告と比べると、手続きや必要書類は大幅に簡便化されます。

2年目以降給与所得者以外は確定申告が必要

個人事業主や年収2,000万円以上の会社員など年末調整の対象にならない方は、2年目以降も初年度と同じように確定申告が必要です。翌年の2月16日〜3月15日の期間に確定申告をおこないましょう。

2年目以降の確定申告は、初年度に比べて必要書類が少なくなります。おもな必要書類は以下のとおりです。

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

最後に

いかがでしたか。

住宅ローン減税を利用すると、年末のローン残高の0.7%を所得税から控除できます。

ただし、2024年以降に新築住宅に入居して住宅ローン減税を受けたければ、省エネ基準を満たすことが要件となります。

環境問題や資源・エネルギー問題が益々深刻化していく中、環境性能の高い住宅に対する支援や補助は一層拡充することでしょう。

最後までお付き合いいただきありがとうございました。

それではまた。